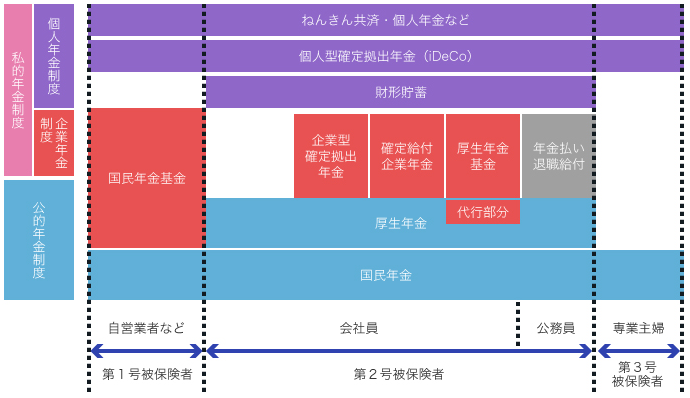

日本の年金制度は、公的年金制度と、公的年金を補完する私的年金制度の2つに大きく分かれます。公的年金制度には、国民年金制度と厚生年金制度があります。私的年金制度には、確定拠出年金や確定給付年金など企業が設立しないと加入できない企業年金と、それ以外のiDeCo などの個人年金に分類されます。

第1号被保険者は、日本在住の20歳以上60歳未満の自営業者、農業・漁業者、学生及び無職の方とその配偶者の方になります。第1号被保険者は、国民年金基金に加入することになるます。

第2号被保険者は、厚生年金保険や共済組合等に加入している会社員や公務員の方になります。ただし、65歳以上の老齢基礎年金などを受ける権利を有している方は除外されます。

第3号被保険者は、第2号被保険者に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方となります。

日本の年金制度は3階建てといわれますが、保険会社などが売り出す個人年金まで含めると、4階建ての構造になっています。

3階部分の企業年金は50年以上の歴史があります。

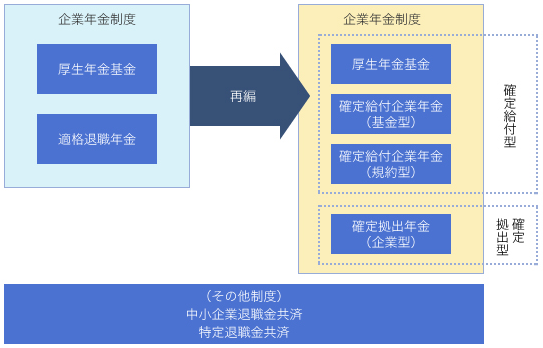

現在の企業年金制度は、厚生年金基金、確定給付企業年金、企業型確定拠出年金の3種類があります。企業が従業員の退職後の所得保障のために独自に運営をしています。

企業年金制度は従業員の定年退職時に一時金を支給する退職一時金制度を前身としています。退職一時金制度は、江戸時代の「のれん分け」 に由来すると言われており、明治期以降、熟練労働者の足止め策の一つとして普及・慣行化していきます。

しかし、戦後の高度経済成長に伴い退職者数が急速に増加すると、退職金の支払負担が増加し、企業経営を圧迫し始めます。このころから退職一時金の平準化が企業経営上の課題として注目されるようになります。

そのような状況を背景に、経済界からの要望により、1962年に当時の大蔵省の所轄のもと『適格退職年金制度』が創設されます。これが税法上の優遇を伴う初めての企業年金制度です。

その後、当時の厚生省の所轄のもと1996年に、国の厚生年金の一部を民間に代行させ、あわせて企業独自の給付を上乗せして支給する『厚生年金基金制度』が創設されました。

退職積立金の負担の平準化や税制上のメリットなどの点から、多くの企業で企業年金制度が導入され、退職一時金の一部または全部を企業年金制度へ移換していきます。

『適退職年金制度』と『厚生年金基金制度』が企業年金制度の主流となり、従業員の老後の所得保障に大きな役割を果たしましたが、バブル経済が崩壊すると、年金基金の運用実績が急速に悪化したことで、『厚生年金基金制度』の代行部分の積立不足が発生し、社会問題となりました。

また、『適格退職年金制度』はあくまでも税法上の規定で、財政の健全化を検証する仕組みが不十分なものでした。そのため、景気や運用の低迷によって積立不足が慢性化しやすく、その結果受給権の保護が危ぶまれる状況となり、法的整備が急務となりました。

企業年制度の積立不足や受給権保護の問題を解決するため、国は2001年に『確定拠出年金法』を、2002年に『確定給付企業年金法』を制定しました。これにより企業年金制度が再編され、選択肢は大幅に拡大されましたが、その一方で『適格退職年金制度』は廃止となりました。

企業年金制度の改革は現在も進み、各企業はそれぞれのニーズと時代に合わせて制度をどのように再構築していくかが課題となっています。

- 「戦略人事」とは?概要と実現のためのポイント - 2022年7月4日

- テレワークに適した福利厚生制度|見直しの必要性と具体例 - 2022年5月24日

- 【解説】「ジョブ・クラフティング」の概要とメリット、注意点 - 2022年4月12日