適格退職年金制度とはどのような制度だったの?

適格退職年金制度とは、企業が信託会社や生命保険会社等、外部金融機関と契約し、従業員に年金給付を行う制度です。一定の要件を満たす契約について国税庁長官の承認を受けると税制上優遇が認められていました。

この適格退職年金制度は、設計の自由度が高く、中小企業にとっては運営のしやすい制度として重宝されていましたが、国税庁の管轄の制度のため脱税の有無のほうに重きがおかれ、受給権を確保させるための監督・指導体制は脆弱でした。

1990年代後半に低金利環境が続き、積立不足が拡大すると、こうした問題点が憂慮され、制度の見直しが議論されるようになりました。

どうして適格退職年金制度は廃止になったの?

適格退職年金制度の受給権確保や、積立不足の拡大といった点が問題になっていたからです。

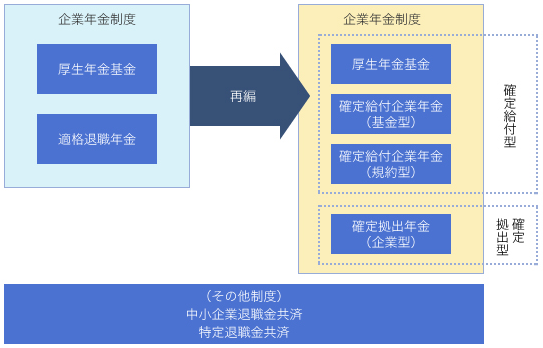

ほぼ同時期に、当時の厚生省が企業年金制度について財政検証等の厳しい基準を設けますが、『確定給付企業年金法』と『確定拠出年金法』を受け皿として創設したことをきっかけに、問題を抱えた適格退職年金制度を一気に整理していくことが決まりました。

2002年4月1日以降は、適格退職年金制度の新規契約は認められなくなり、すでに適格退職年金制度を導入している企業は、他制度への移行が求められることとなったため、2012年3月31日をもって制度は実質的に廃止となりました。

厚生年金基金とはどのような制度だったのか?

厚生年金基金制度は、企業や企業団体などが厚生労働大臣の認可を受けて特別法人(=基金)を設立し、その基金が従業員に年金給付を行う制度です。

本来は国が担うはずの公的年金(厚生年金)の運用・給付の一部を、企業が代行する仕組みとなっています。

企業は基金を設立すると、厚生年金の保険料の一部(代行部分といいます)を納付することが免除されるので、その分を自社の積立分と合わせて運用できます。

運用資金の規模が大きくなるため、好景気で運用状況が好調だった当時はスケールメリットを得ることができました。

ところが、バブル経済崩壊以降の景気悪化や運用利回りが低迷すると、多くの厚生年金基金が年金原資の積立不足に陥り、その負担に耐えられずに企業経営が傾く恐れまで出てきました。

これを受けて国は、企業年金制度の改革に踏み切ります。2002年に、企業の負担を軽減させるため代行部分を国に返して『確定給付企業年金』に移行することを可能としました。

同年には、企業会計基準が見直され年金の積立不足を決算書に反映させなければならなくなったことも追い風となり、改革以降、代行部分を返上し『確定給付企業年金』に移行する例が相次ぎました。

しかし、この改革で代行部分を返上できたのは、主に大企業が運営する厚生年金基金でした。国に返上するには代行部分の積立不足も埋め合わせしなければならず、中小企業が運営する厚生年金基金の多くは、積立不足の代行部分を抱えたまま返上ができない状態でした。

どうして厚生年金基金制度は見直しが必要になったの?

きっかけは、2012年のAIJ投資顧問による年金資産消失問題でした。

AIJ投資顧問が企業年金から受託し運用していた年金資産の大半を消失させていたことが明らかとなり、100以上の企業年金が被害を受けました。

これを契機に、厚生年金基金の代行割れ(基金の保有する資産が、公的年金の代行部分に必要な積立額に満たない状態)が社会問題となりました。

AIJ投資顧問会社の年金消失問題が厚生年金基金のあり方に大きな問題を投げかけたことで、国は厚生年金基金廃止の方針に大きく舵を切ります。

2014年に厚生年金基金制度を抜本的に見直す法律を施行しました。

これにより、厚生年金基金の新設が認められなくなったほか、財政が健全な基金を除いて解散または他の企業年金制度への移換が求められました。

- 「戦略人事」とは?概要と実現のためのポイント - 2022年7月4日

- テレワークに適した福利厚生制度|見直しの必要性と具体例 - 2022年5月24日

- 【解説】「ジョブ・クラフティング」の概要とメリット、注意点 - 2022年4月12日